文 | 西安金融棒棒糖 王承基

远离创投中心的陕西渭南,接连迎来两起融资。

5月初,曾于渭南起家的增材制造公司陕西智拓宣布完成1.6亿元A+轮融资,其中有工业母机产业投资基金、茅台金石基金等知名创投参与;同一时间段内半导体测试领域的“木王科技”,也完成Pre-A轮投资。

密集融资之下,作为陕西传统粮仓的渭南,正在被重新定义。

融资的两家企业都在自己的细分领域做到行业第一。

2017年成立的陕西智拓作为陕西省增材制造产业链“链主”,与铂力特一样创始团队都来自西工大。只不过陕西智拓主要专注于真空扩散焊装备研制、材料连接技术与核心产品开发,产品多用于航空航天、氢能源、海洋工程等高端制造领域。

公开信息显示,该公司自主研发的2400mm超大型真空扩散焊设备,成功填补国内空白,解决了该领域长期依赖进口的“卡脖子”问题,稳居国内外扩散焊制造领域第一梯队,此前该领域长期被德国ALD、日本IHI等海外巨头垄断。

此外,陕西智拓也在切入当下火热的AI数据中心赛道,其凭借SOEC制氢换热器、SOFC燃料电池预热器等产品,已经初步获得市场的认可。

经营层面的数据显示:自2017年成立以来,产值从500万元快速增长至超1亿元,年均复合增长率超过45%;团队从几十人扩充到200人,研发人员占比达18%。2024年陕西智拓将公司正式迁往西安港务区,并于2025年启动IPO筹备。

关于5月最新一笔融资,包括国家工信部和财政部设立工业母机产业投资基金、茅台系的茅台金石基金、省级国资陕西金资同铜川国资的铜川金耀基金等都参与其中,阵容堪称豪华。

对比之下木王科技成立时间要更早,2010年由马福斌返乡创立,主攻半导体测试环节,凭借自主研发的“测试探针”,可以提前筛查出有设计或制造缺陷的芯片,应用范围涵盖消费电子、半导体、新能源等行业。

木王科技也是一个“国产替代”典型案例,投资机构的报道显示该公司是“国内唯一”一家实现从核心材料到测试应用全产业链自主可控的探针企业,旗下超细探针产品性能对标国际顶尖水平,全面完成国产化进口替代。

凭借技术层面的决定性优势,木王科技的客户已经触达苹果、海思、通威、海康威视等全球各领域龙头。2024年该公司营收达2.2亿元,产品出口越南、泰国、韩国等地,并预计于2026年底申报IPO。

值得一提的是,此次5月的融资,已是海愿资本的第四次对于木王科技加注,展示出对于该公司发展的强烈信心。而在过去的几轮融资中,华盖资本、九派资本、瑞鹏资产等知名机构,对其亦保持长期看好。

无论是陕西智拓还是木王科技,这两家渭南起家科创企业,成色着实不差。

令我们最感意外还是茅台金石基金的出手,公开记录中,此前其尚未有在陕西区域出资的记录。

“茅台系”基金自2014年起就开始在一级市场活跃,只不过其早期标的主要聚焦于大消费领域。投资包括*ST天宜(688033)、嘉美包装(002969)、稻源科技等公司并获取了丰厚的投资回报。

转折点发生于2023年,彼时上市公司贵州茅台(600519)宣布对外出资百亿,设立茅台金石基金与茅台招华基金,标志着投资方向正式转向硬科技领域。

这次投资陕西智拓的主体茅台金石基金,定位是提升集团的资金收益率、探索新赛道,主要锚定生物技术、新能源、新材料等领域。梳理该基金近些年的投资动作,茅台系资金有几大特点:

一是不单打独斗,多与头部GP联动。

面对尚不熟悉的硬科技领域,贵州茅台选择顶级金融机构深度绑定。百亿的硬科技基金矩阵中,茅台金石基金是与中信证券旗下的金石投资合作设立;茅台招华基金则是与招商局集团旗下的招商资本联手设立。之所以选择此一结构,显然是追求能确保投资收益的专业性和成功率。

二是风格稳健,偏向成熟期或成长期项目。

根据基金目前直投的标的看,A轮仅有一家,A+轮次两家、余下多为B+、C、D轮;从标的成立的年限看,最晚的中机凯博成立于2019年,距离获得融资已经过去6年,度过了企业成长最危险的阶段。

此外被投方也多拥有国家级专精特新“小巨人”(例如陕西智拓)、行业独角兽(乐聚机器人)等标签,或拥有极强国产替代属性的技术壁垒企业(例如思朗科技的自主MaPU架构)。这种稳健风格也与贵州茅台作为地方国资以及其对资金保值增值的预期有关。

三是多元化投资工具箱,涉及范围不断扩大。

除去直投外,茅台金石基金也承担了母基金的职能。2024年该基金对外同海南鑫兆晟投资有限公司共同设立15亿元生物科技产业基金,目前已经投资了君乐宝、雷鸟创新、先通国际等标的。2025年又同横琴深合、中信证券等机构,成立数字科技基金,携手布局数字经济产业。

值得一提的是不久前同为白酒资本的泸州老窖(000568),通过旗下的金舵投资参与到重载无人机厂商维新宇航(西安)的融资中,似乎已然说明陕西正在成为全国“酒企创投”难以绕开的区域。

创投事件密集落地之下,让人不得不重新审视渭南科创的含金量。

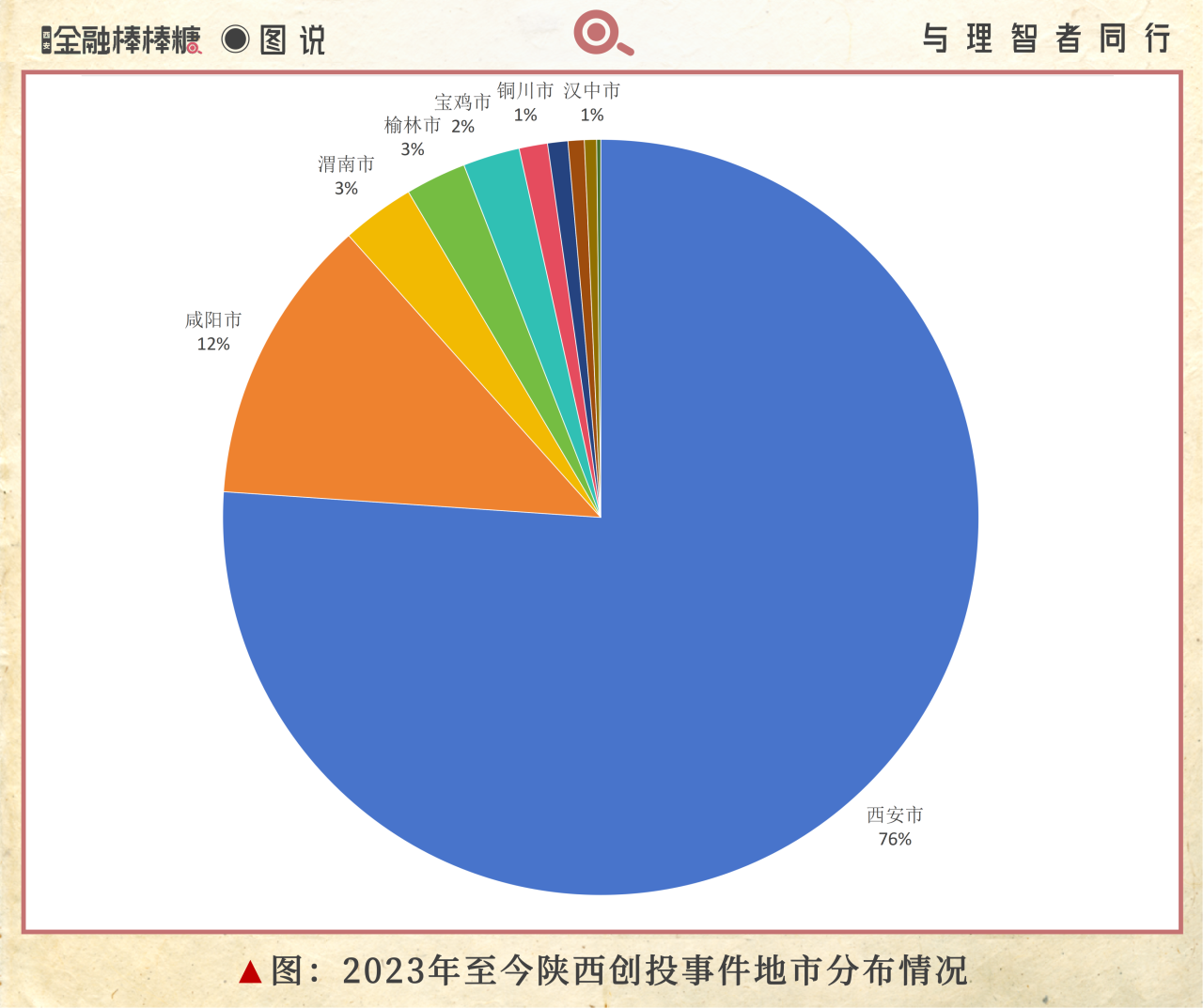

金融棒棒糖统计了2023年至今陕西各省市创投事件的占比,第一阵列西安遥遥领先,占比达到76%;第二阵列则为咸阳,占比12%,后续的渭南与榆林则相差不大占比都在3%左右,处于第三阵列,余下则为宝鸡、铜川、汉中等地。

私募机构数量也呈现相似格局。

根据陕西证券基金协会的管理数据显示,西安共计210家,占比87.5%;咸阳共计15家,占比6.25%;榆林共计4家,占比1.67%;渭南共计3家,占比1.25%……

根据数据,虽说在绝对量级上与第一、第二梯队差距明显,但渭南已经可以去确认陕西创投第三阵列的位置,这并非偶然。

一是渭南拥有完善的顶层设计与政策体系。

事关科转,渭南几乎以“一年一策”的速度精准聚焦科技成果转化的关键环节:2024年渭南发布《秦创原(渭南)创新驱动平台建设三年行动计划(2024-2026年)》,提出打造“西安研发、渭南转化、园区落地”模式;

2025年衔接发布《渭南市促进“三项改革”科技成果转化落地的若干措施》与《渭南市科技计划项目管理办法》聚焦科转和产业需求;

2026年发布《渭南市科技型企业三年倍增行动方案》聚焦科创企业的培育体系……

二是“引创入渭”,全流程孵化。

在资源导入上,渭南通过搭建秦创原飞地孵化器以及渭南(西安)创新创业孵化器等途径,实现与西安科创资源的高效对接,仅在2025年,渭南的孵化器成功推动10家科技型企业的投资落地,累计引入的科技企业达到113家。

科创团队落地的动力也很充分,需要验证技术可行性,渭南有2家省级概念验证中心、3家中试基地平台;需要产业应用场景,渭南拥有高新区、富平高新区、韩城经开区等一批高能级产业承载平台,在高端装备制造、新能源等丰富的工业场景资源。

三是投行思维落地以及日益完备资本工具箱。

纵观渭南基金矩阵,其运作呈现鲜明特点:省市区多级联动,今年1月成立的陕西低空航飞产业基金就是其中的重要成果之一,其由省引导基金、渭南工业倍增基金投资、民营资本(和翎资本)共同组建,重点投向专项投向低空经济等战略性新兴产业;

同时,多层次的金融支持体系也已成型:初创期科技孵化上有渭南高新天使投资基金;专项产业上有渭南市新能源汽车产业发展基金;县域科创层面上有大荔科技产业发展基金。

当然,这些举措的核心,仍在于渭南各层级的主动作为。渭南高新区不仅官宣设立了3只产业基金,总规模5亿元,一同发布的还有“招商引资黄金12条”举措,奖励甚至远超西安。

在高质量发展的预期下陕西地市打破认知的事件愈加频繁,上一次是榆林打破了煤都的印象,成为新的陕西粮仓,这次则是渭南打破“传统粮仓”印象,让外部关注到其科创潜力。

来源:西安金融棒棒糖

原标题:“茅台系”基金驾到:渭南科创要崛起?