文 | 马上赢情报站

伴随着气温的持续升高,全国大部分地区已经正式入夏,新一年的雪糕销售旺季也正在拉开帷幕。

过去两年雪糕市场发展如何?今夏雪糕市场又有何最新发展趋势?本周,马上赢「前瞻2026」与您共同对雪糕/冰淇淋进行观察与前瞻。

文中数据均来自马上赢品牌CT,马上赢MSY150均衡模型及马上赢全量门店模型,使用的模型在图中均有标注。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过60亿笔。

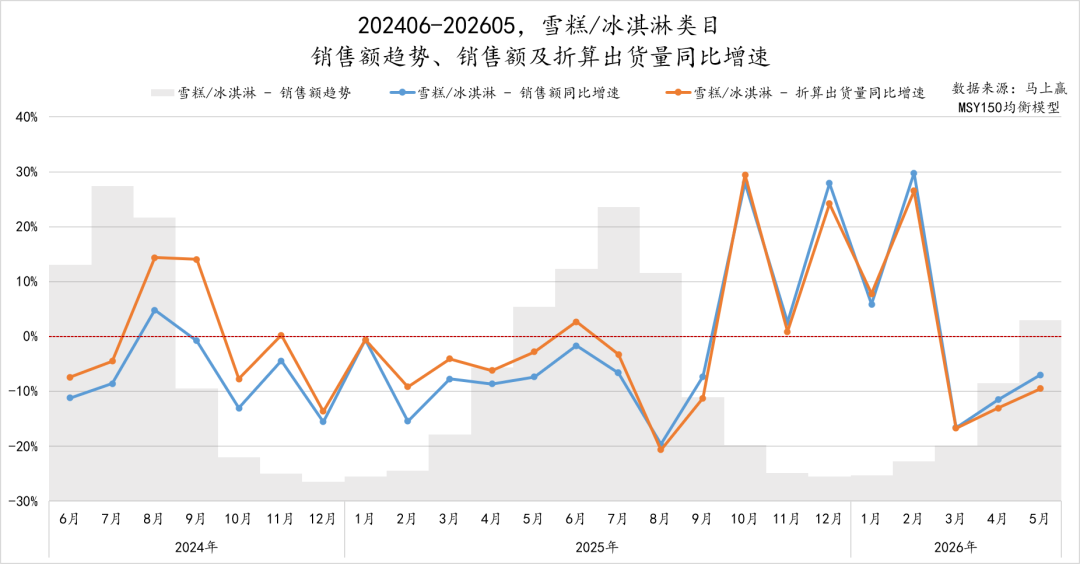

首先,我们从2024年6月至2026年5月,雪糕/冰淇淋类目的销售额趋势,以及销售额、折算出货量的同比增速上,来回复过去两年雪糕冰淇淋在线下零售中的发展趋势。

从销售额趋势来看,雪糕/冰淇淋类目整体季节特征明显,夏日旺季、冬日淡季,与气温和常识一致。

从销售额同比增速与折算出货量同比增速来看,基于图片左侧的X轴中的百分比以及红色的零线可以看到,从2024年6月-2026年5月,雪糕/冰淇淋类目绝大多数月份的两项指标均在零线以下呈下滑态势。唯一的两个超过零线、增长的周期是2024年8&9月,以及2025-2026的冬天,其中尤以这个冬天,部分月份的销售额、折算出货量同比增速接近30%。

这或许也预示着雪糕/冰淇淋类目消费者偏好与厂商希望营造的“去季节化”特征正在逐渐升温,梦龙的高管曾经在从联合利华分拆时讲到,希望雪糕从一个解暑、夏日场景化的季节性产品,变成一个不分春夏秋冬的全季节“甜品”,在刚刚过去的冬天,这一趋势似乎有了一些眉目。

价格指数:

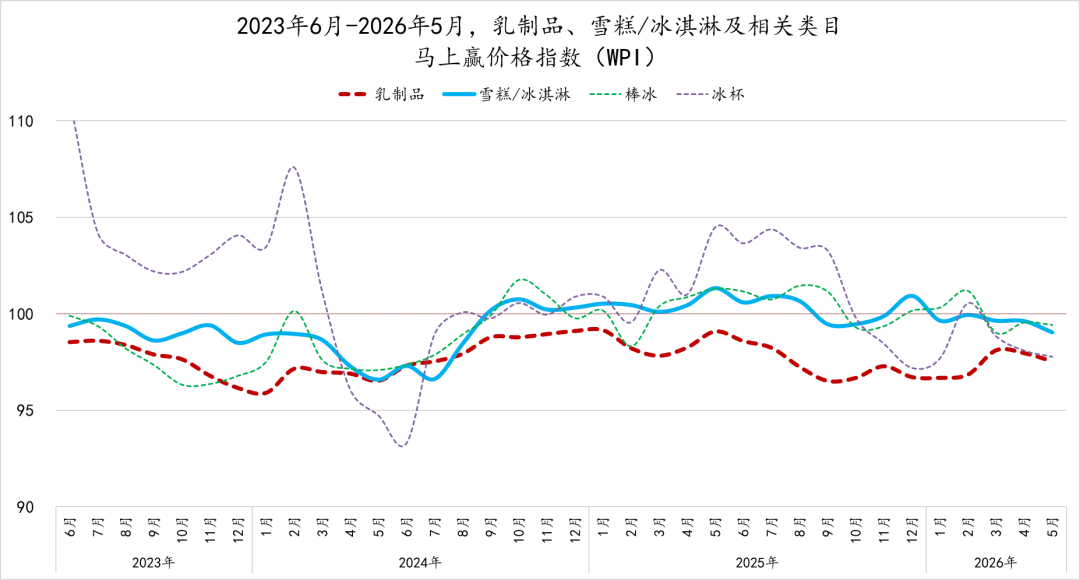

价格水平上,我们通过马上赢价格指数(WPI)进行观测。马上赢价格指数(WPI)是以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格指数上升,低于100则表示同比价格下降。

从乳制品大类、雪糕/冰淇淋类目以及棒冰类目的价格指数来看,在 2023 年至 2024 年中旬,这三者的价格指数均运行在 100 的基准线以下,表现出较大的价格下行压力;但自 2024 年下半年至今,雪糕/冰淇淋类目与棒冰类目的价格指数均开始温和回升,并且显著好于乳制品大类的价格水平走势,雪糕/冰淇淋与棒冰的价格指数基本在 100 的基准线上下小幅度波动,意味着类目价格水平同比基本持平。

曾经从高价争议中走过的雪糕/冰淇淋类目,在2025年或许就已经走过了价格修复的市场阶段;2026今夏,类目激烈的市场竞争,或将对价格水平构成更多的压力。

在产品走势部分,我们主要基于MAT2405、MAT2505以及MAT2605三个时间段的产品规格、价格趋势变化,以及各时间段内上市的新品的规格、价格情况进行回顾与观察,其中MAT2405,既202306-202405回滚12个月、共计12个月的时间段整体,MAT202505、MAT202605同理。

规格走势:

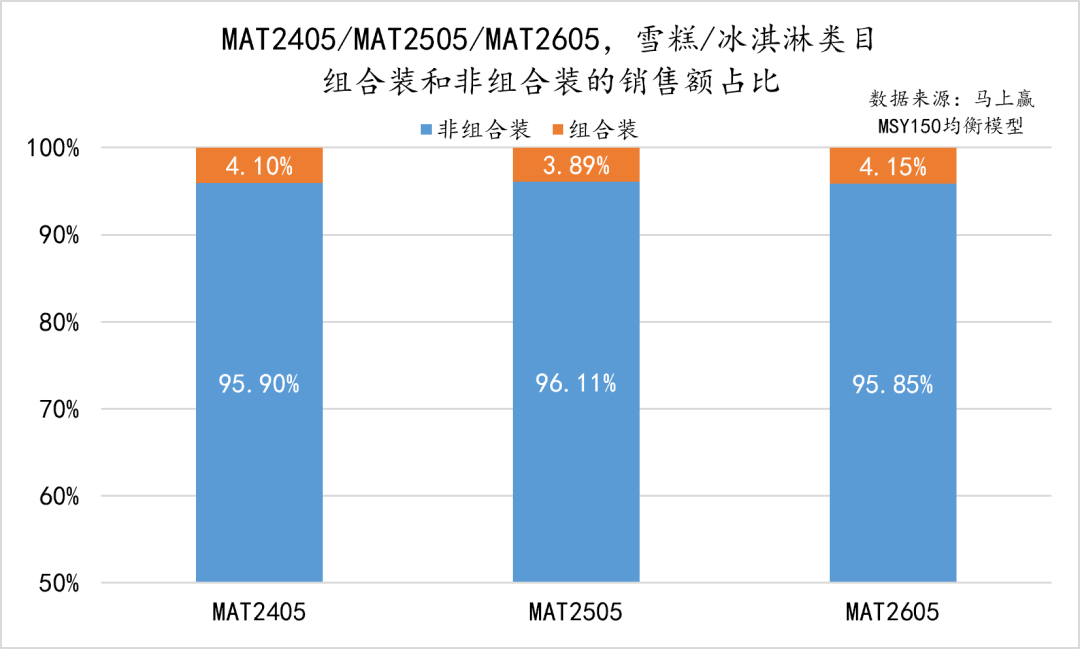

首先是规格与包装方式上的走势与变化。或许大家在商超/食杂店等不同业态中的冰柜中已经注意到,雪糕/冰淇淋类目的产品正越来越多地被设计为组合装与非组合装两种规格形式,以分别适配个人即时享用和家庭囤货等不同的消费场景。

从销售额占比来看,雪糕/冰淇淋市场依然由非组合装产品占据绝对主导地位。对于会在夏日快速融化的雪糕来说,即食依然是消费者最常规的消费路径。具体来看,MAT2405、MAT2505及MAT2605中,非组合装销售额占比始终保持在95%以上,而组合装份额则皆不足5%。

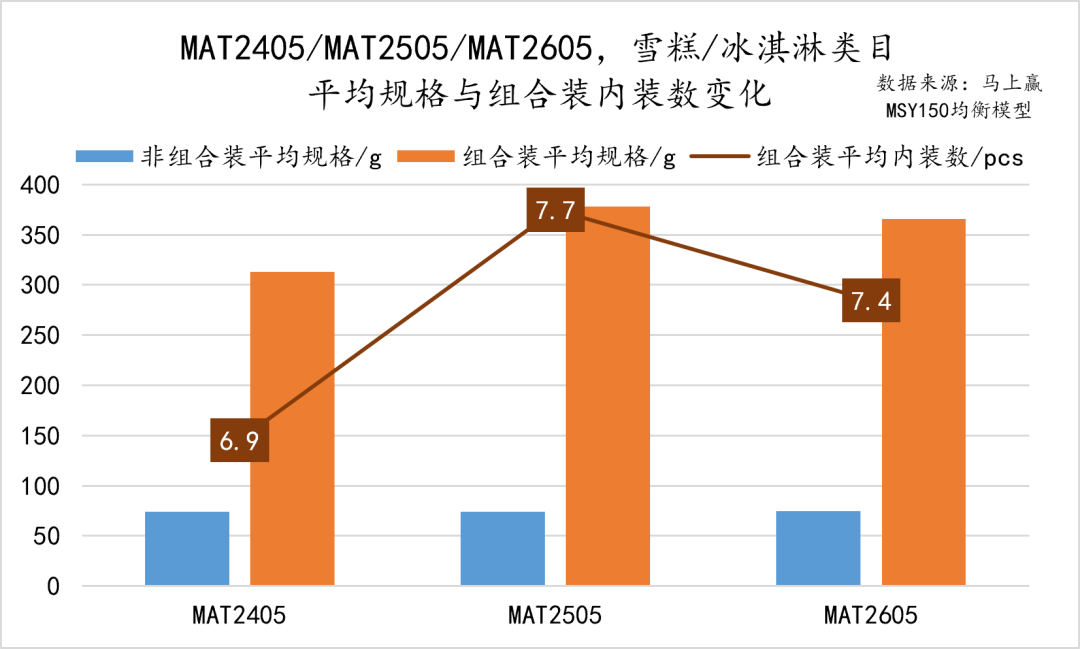

对于组合装雪糕来说,规格的构成是单只克重*内装支数=总克重。从上述三个时间段雪糕产品规格的变化来看,在MAT2405至MAT2605期间,非组合装的平均规格始终稳定在75g左右;而组合装的平均规格从MAT2405的约310g显著上升至MAT2505的约380g,平均内装数也同步从6.9支增至7.7支,或可反映出品牌积极通过加大份量来提升组合装的性价比和家庭场景适配度,然而在MAT2605,组合装平均规格与内装数,均有小幅度的收缩。

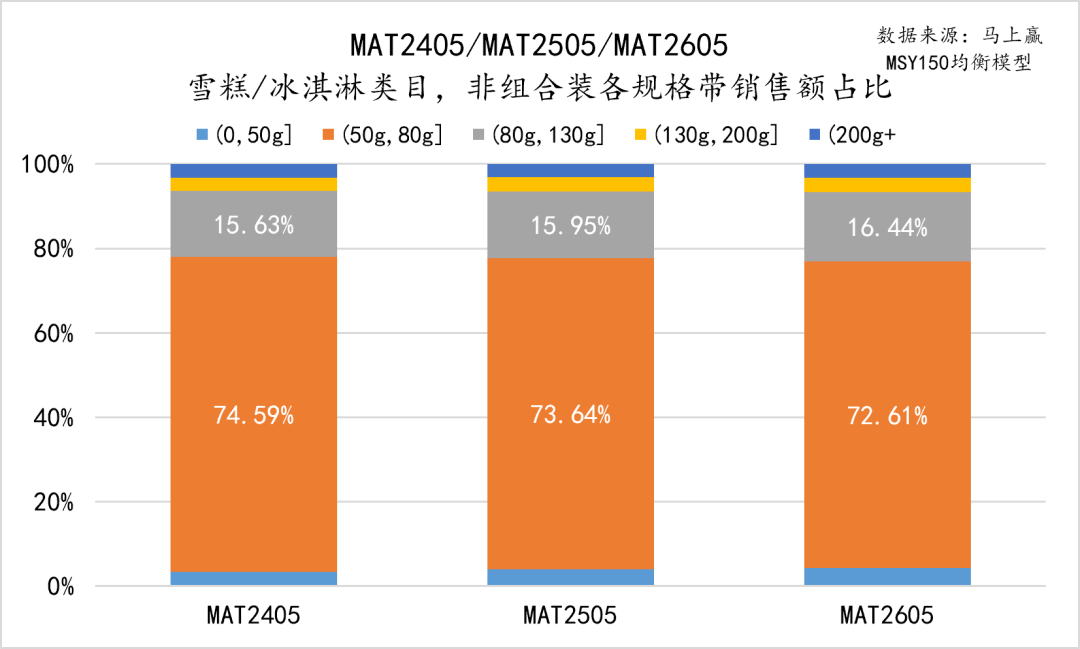

非组合装产品的规格究竟以多大为主?从近三个滚动年度的数据来看,答案非常明确:50g至80g是绝对的主力区间。MAT2405至MAT2605期间,50g至80g这一规格区间始终占据绝对主导地位占比超过70%,但逐年有一定轻微下滑累计约2个百分点。与此同时,80g至130g区间的占比则从15.63%连续上升至16.44%,稳步提升近1个百分点。而50g以下、130g至200g及200g以上三个区间的占比始终较低且变化微弱,合计仅10%左右。

对于以“即时享用”为主要消费场景的非组合装雪糕/冰淇淋来说,50-80g是主流规格区间,80-130g则是为了更能满足消费者畅享需求的偏大规格区间,两个规格段基本覆盖了类目非组合装产品的主流需求。

价格走势:

接下来,我们来看雪糕/冰淇淋类目的价格趋势,由于不同的消费场景与产品定位,我们依然将组合装/非组合装分开来看。

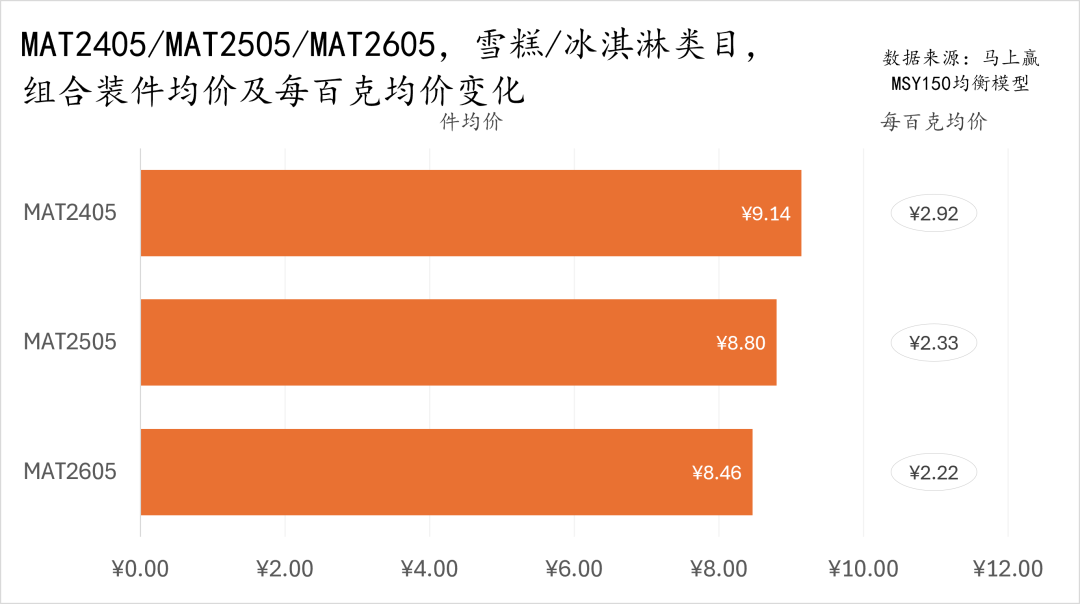

从组合装产品的均价变化来看,雪糕/冰淇淋类目的件均价与每百克均价在过去三年中均呈现出持续下行的趋势。具体来说,MAT2405至MAT2605期间,组合装的件均价由9.14元逐步降至8.46元,每百克均价也由2.92元降至2.22元,降幅百分比甚至超过件均价。对于组合装来说,“量大实惠”、“性价比高”无疑是最能吸引到消费者的卖点之一,产品的性价比优势也在激烈的市场竞争中被不断强化。

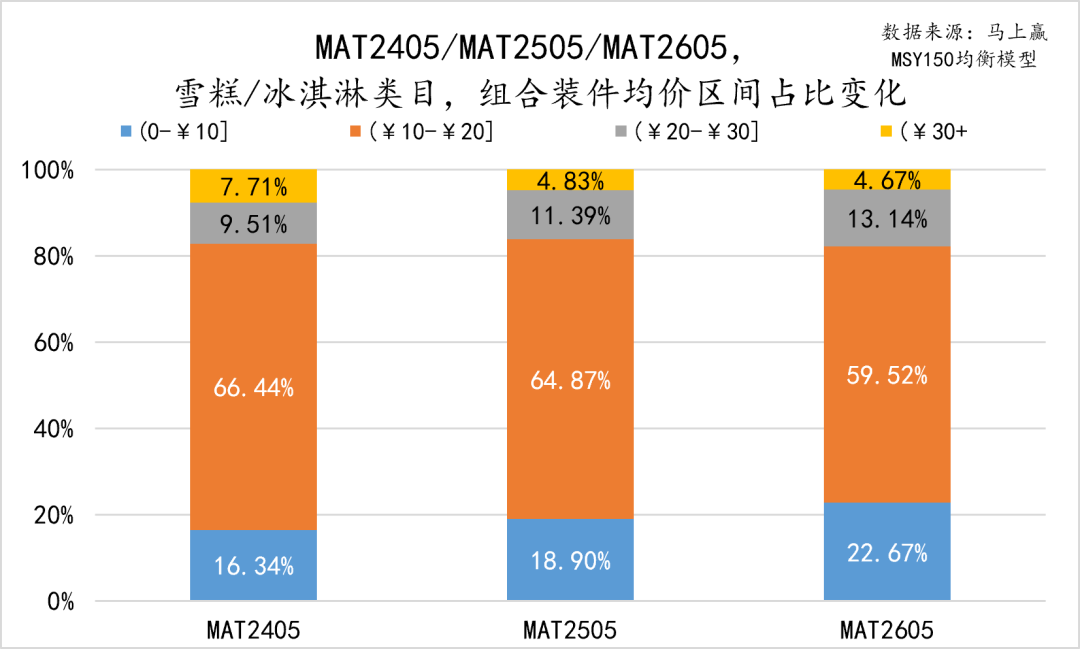

再来看区间占比,MAT2405至MAT2605期间,组合装产品10元~20元价格带占比在60%左右,但逐年下滑累计约7pct;与此同时,0至10元低价区间有累计超过6个百分点的占比提升;20至30元区间的占比也从9.51%小幅上升至13.14%,但30元以上高价区间的占比已从7.71%腰斩至4.67%。

组合装件均价区间占比变化表明,10元以下的低价组合装占比持续扩大,以经济实惠的特点吸引了更多青睐高性价比的消费者;同时,20-30元区间占比也有所提升,部分满足了消费升级或高品质的需求。但值得注意的是,30元以上高价区间的占比已腰斩至不足5%,或可说明即便是性价比较高的组合装产品,过高定价或售价的组合,消费者依然在流出。

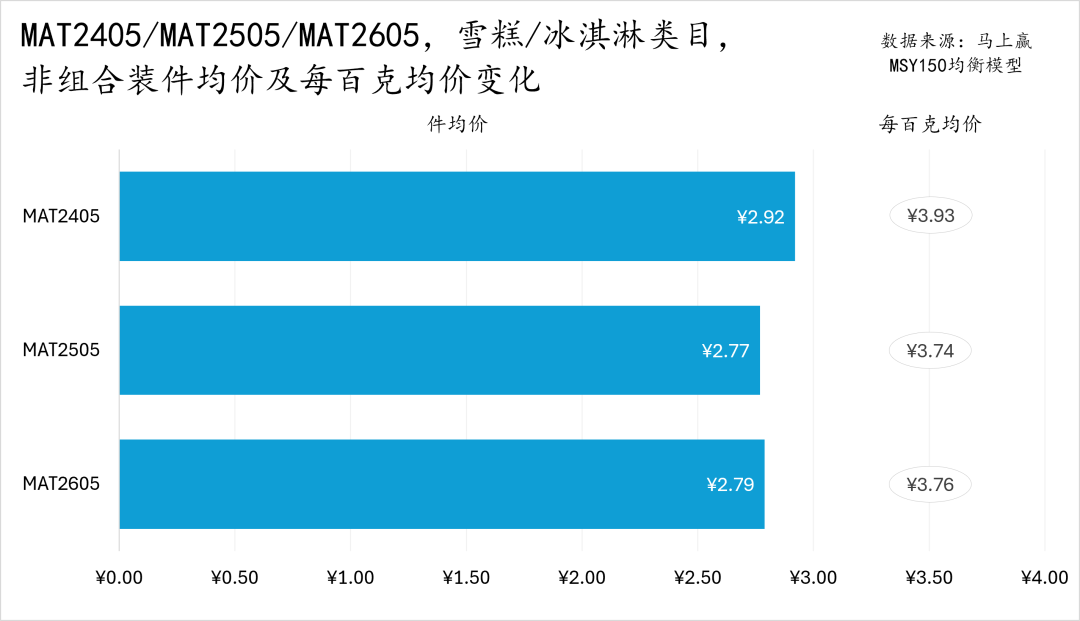

在分析过组合装之后,我们现在来看市场中更为主流的非组合装。MAT2405至MAT2605期间,非组合装的件均价从2.92元每件降至2.77元每件,MAT2605则与前一时间段基本持平。每百克均价则与件均价同频波动,从MAT2405的3.93元降至MAT2505的3.74元,随后微升至3.76元。综合来看,过去两年,雪糕/冰淇淋类目内的非组合装产品价格或已经企稳。

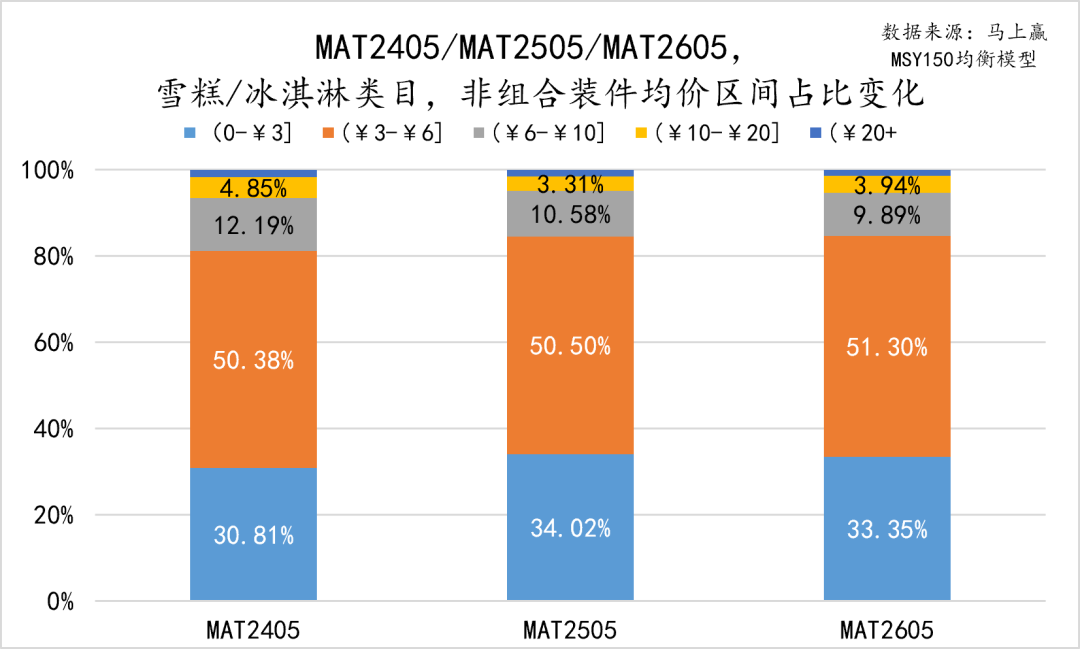

结合非组合装件均价区间占比变化来看,则会发现雪糕/冰淇淋类目的价格结构呈现出“底部扩容、顶部挤压”的趋势。MAT2405至MAT2605期间,0至3元低价区间的占比从30.81%持续攀升至33.35%,累计提升约2.5pct,3元以下雪糕的销售不断没有消失,反而有小幅度上升;同时,3至6元核心区间的占比始终维持在50%以上,稳居绝对主导地位;6至10元区间、10元以上高价区间的占比三年累计都有所收窄,尤其是6-10元的中高价格带,价格带顶端产品的需求整体看,依然略显乏力。

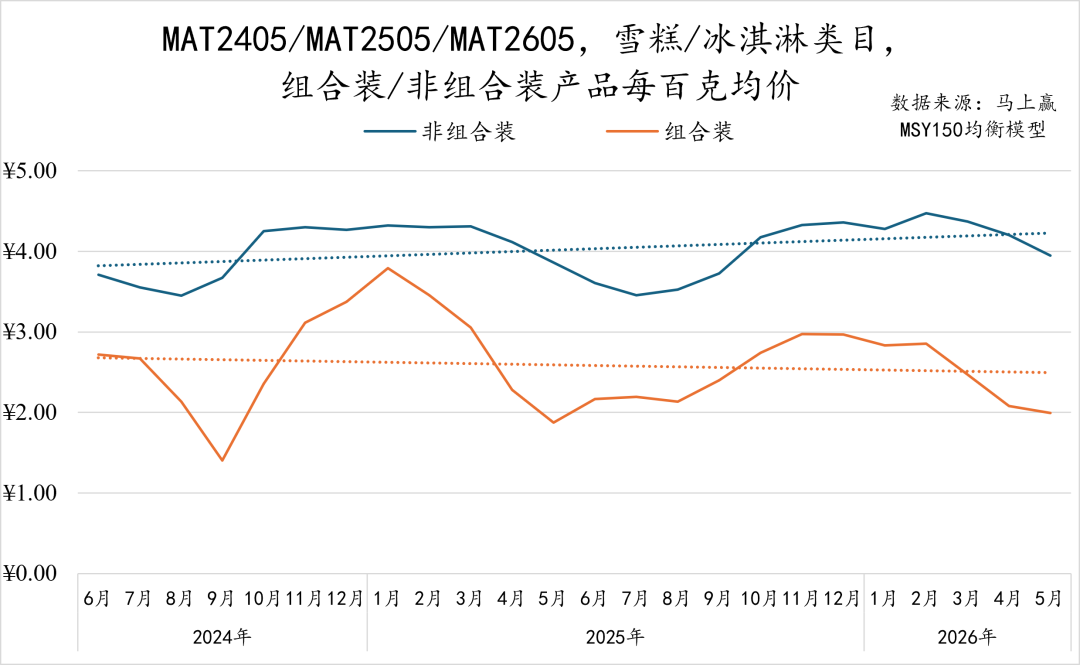

在价格趋势分析的最后,我们来看一下组合装/非组合装产品的每百克均价走势。

首先可以注意到,组合装主打“量大优惠”,所以在每百克均价上整体低于非组合装。二者的定价也同时受到季节性的影响,高温旺季市场竞争激烈,促销活动增加,每百克均价会降低;相反消费者需求不旺盛的冬天,每百克价格会处于全年高位。

具体来看不同的产品类型对应的不同走势,组合装更加注重和强化性价比,这是核心竞争优势,因此每百克均价始终在下行通道当中;相比来说,非组合装的即食场景,消费者对于价格的敏感度相较组合装产品更弱,也或与非组合装产品的精致化以及产品升级趋势相关。

新品情况:

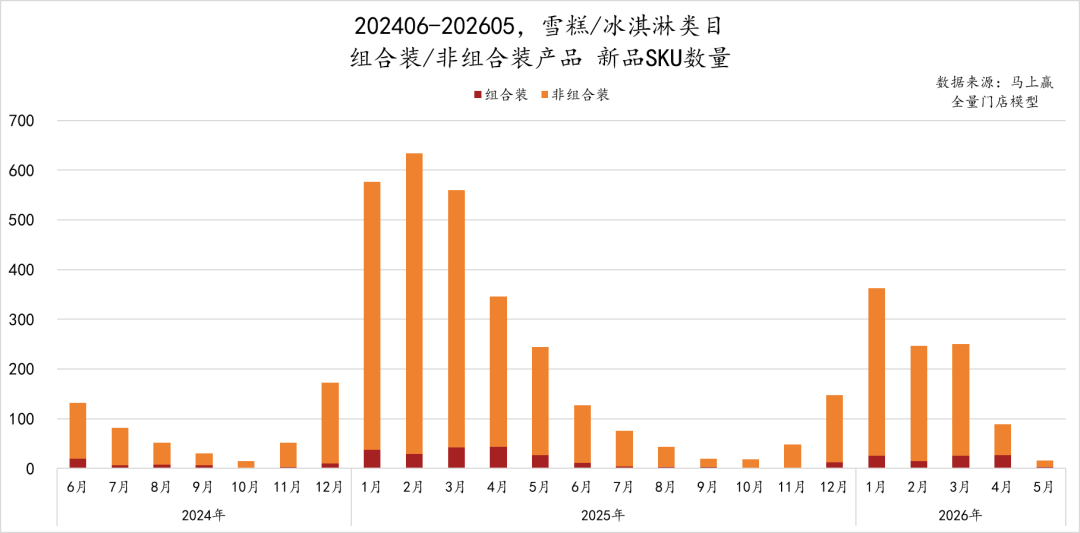

最后,对于2026年的雪糕/冰淇淋市场来讲,上市新品的情况与市场表现也是备受关注的一环,在过去的两年中,每个月都有雪糕/冰淇淋新品SKU上市,从月度新品上市SKU数量的走势来看,雪糕/冰淇淋类目的上新节奏呈现出明显的“年初集中上新、旺季不上新”特征。

2025年第一季度,新品SKU数量迎来爆发式增长,2025年1月和2月分别达到600款新品SKU的年度峰值,其中非组合装占比超过90%。这一时段恰逢春节前后,品牌倾向于趁年初消费氛围浓厚、渠道备货期提前集中释放新品,以抢占货架和消费者注意力,留给市场足够的反应时间。

而进入2025年5-8月的传统销售旺季后,新品数量反而逐月递减,6月仅约130款,8月降至80款以下,9月、10月则分别不足30款。2026年初虽然再次重现同样的节奏,1月新品SKU冲高至350款以上,但值得注意的是,2026年的新品数量,整体显著少于2025年年初,不论是单月峰值还是波峰的持久程度,都与2025年有着较为显著的差距。

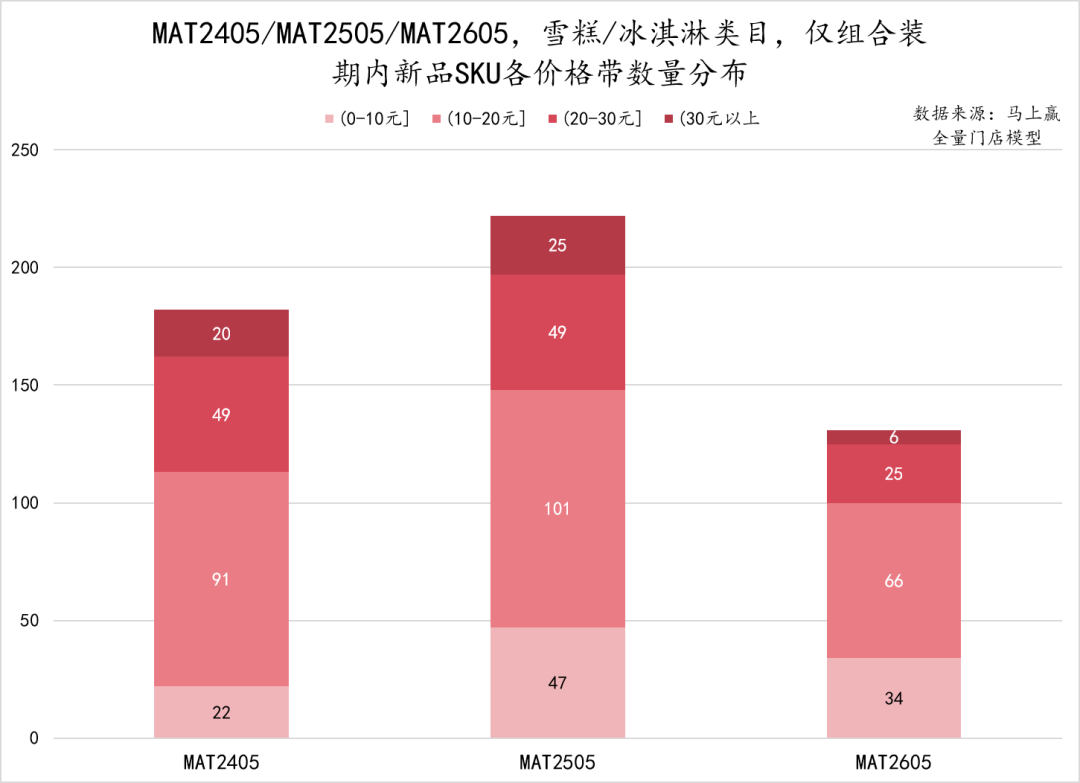

先从组合装新品SKU各价格带的数量分布看,品牌在推新时明显向10-20元区间集中,而30元以上的高价新品则在MAT2505出现上涨后迎来迅速萎缩。MAT2405期间,10-20元价格带的新品数量为91款,占比约50%;到MAT2505,该区间新品增至101款,占比虽略有下降;而MAT2605则回落至66款,数量上来到三年间的谷底。

在10-20元价格带新品SKU数量减少的同时,0-10元低价区间的新品数量从MAT2405的22款增至MAT2505的47款,又在MAT2605回落至34款,说明品牌曾尝试扩大低价组合装供给,但后续有所收敛。值得关注的是,30元以上的高价新品从MAT2405的20款提升到MAT2505的25款,MAT2605则降至仅剩6款,降幅显著。

整体来看,组合装的新品定价策略正加速向10-20元的核心价格带收敛,高价产品的推新动力略有不足。

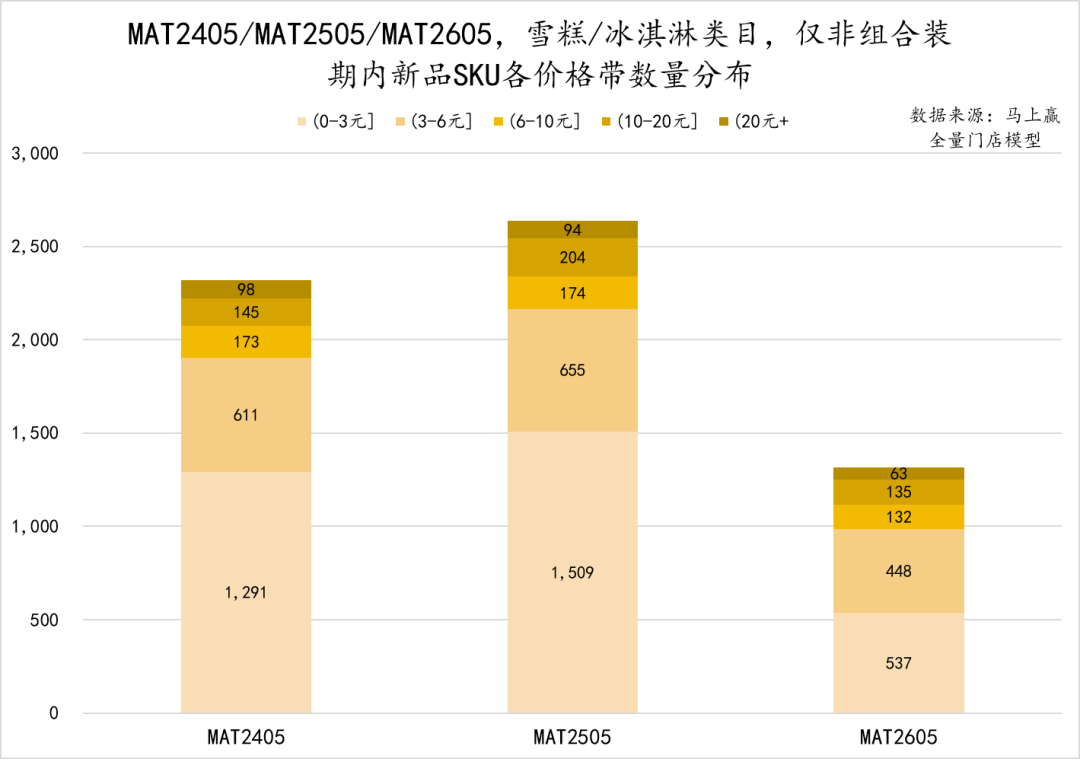

接下来再看非组合装期内新品SKU各价格带的数量分布情况,可以发现品牌推新的重心始终锁定在0-3元及3-6元两个较低价区间进行推新。MAT2405期间,0-3元区间与3-6元区间新品数量合计占比超过80%;到MAT2505,两个区间分别增至1509款和655款,新品总规模亦达到峰值,0-3元区间的扩张尤为显著。然而进入MAT2605,整体推新热情明显降温,0-3元区间回落至537款,3-6元区间降至448款。同步收缩的还有6元以上的中高价价格区间,6-10元及10-20元区间的SKU数量也在MAT2605同步收缩。总的来看,0-3元仍是非组合装新品最核心的价格带,3-6元紧随其后,中高价位始终未能形成有效的创新规模。

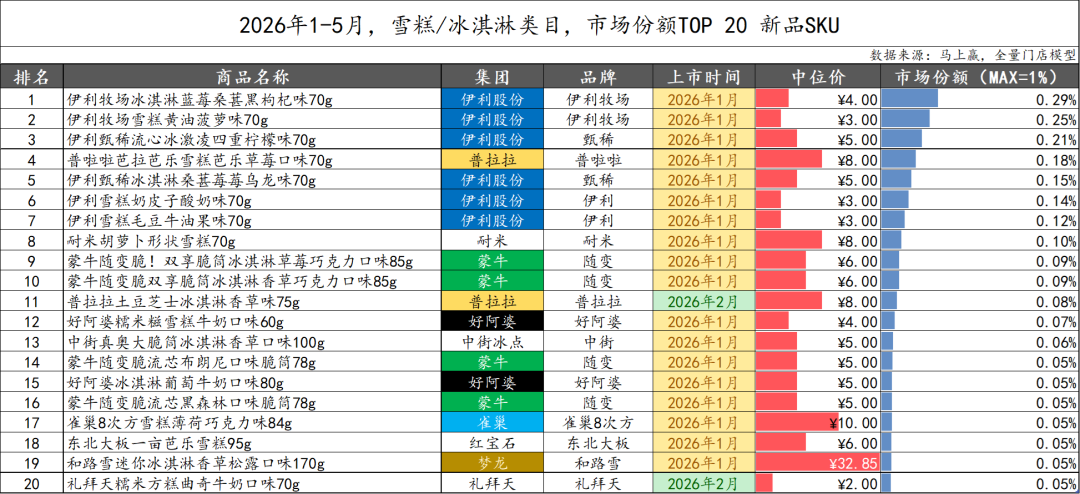

2026年至本文刊发时已经过去了五个月有余,新品部分的最后,我们来看看2026年年内,雪糕/冰淇凌类目的新品SKU市场份额TOP 20清单,从中找到一些2026年新品的共性。

从2026年1-5月的新品TOP SKU来看,前三依然由伊利股份占领,规格均为较为大众的70g,价格在中低的3-5元区间内,SKU分别为伊利牧场的蓝莓桑葚黑枸杞味冰淇淋、伊利牧场黄油菠萝味雪糕和伊利甄稀流心冰淇淋四重柠檬味,市场份额均已超过0.2%。

放宽到前十名来看,伊利股份占据6个名额,奶皮子酸奶味、毛豆牛油果等创新口味市场份额均已超过0.1%。第四名为普啦啦的芭乐草莓口味雪糕,饮料类目的芭乐风也吹到了雪糕界,并成为前十中价格最高的SKU之一。第八名为耐米的胡萝卜形状雪糕,与芭乐雪糕同样为中位价8元的产品,通过创意造型实现了高溢价和高市占。

将视线拉长到前二十名,则可以看到更多品牌和种类的身影——好阿婆糯米糍和葡萄牛奶冰淇淋分别位列第12名和第15名,中街真奥大脆筒位列第13名,雀巢8次方薄荷巧克力味雪糕位列第17名,第18名东北大板一亩芭乐雪糕是清单中第二款芭乐口味的雪糕。普拉拉的土豆芝士冰淇淋香草味和礼拜天糯米方糕曲奇牛奶口味,作为2026年2月上市的新品,在更短的销售周期内,仍然能进入TOP20之中,其产品的后续爆发力值得关注。

而第19名的和路雪迷你冰淇淋香草松露口味,是清单中唯一一款组合装产品,且中位价超过30元——组合装、高端产品虽在市场上不占主流,但仍切中了部分消费者的需求,品质较高、定价合理的产品依然能得到市场的积极反馈。

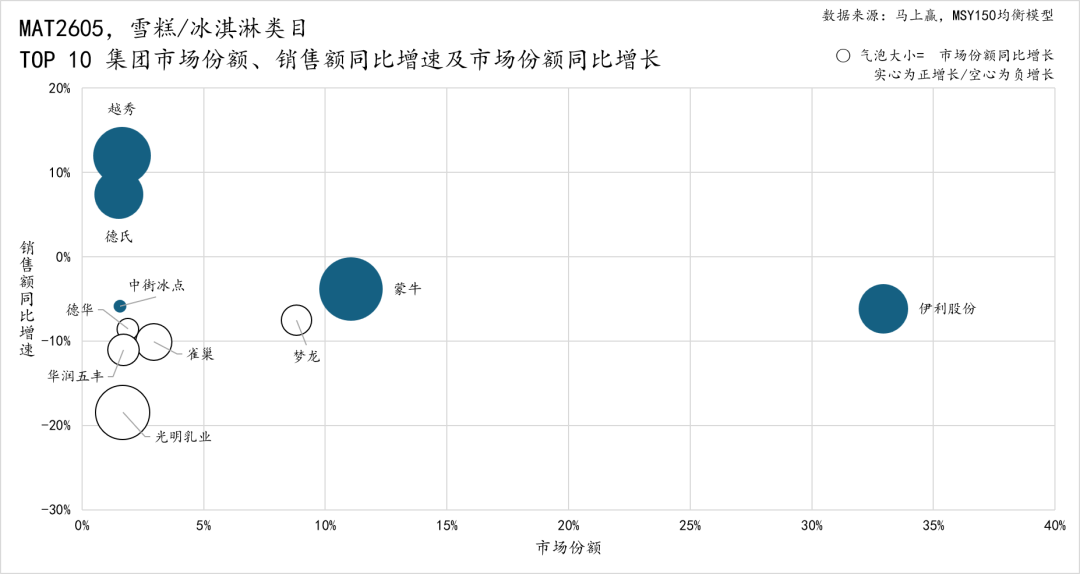

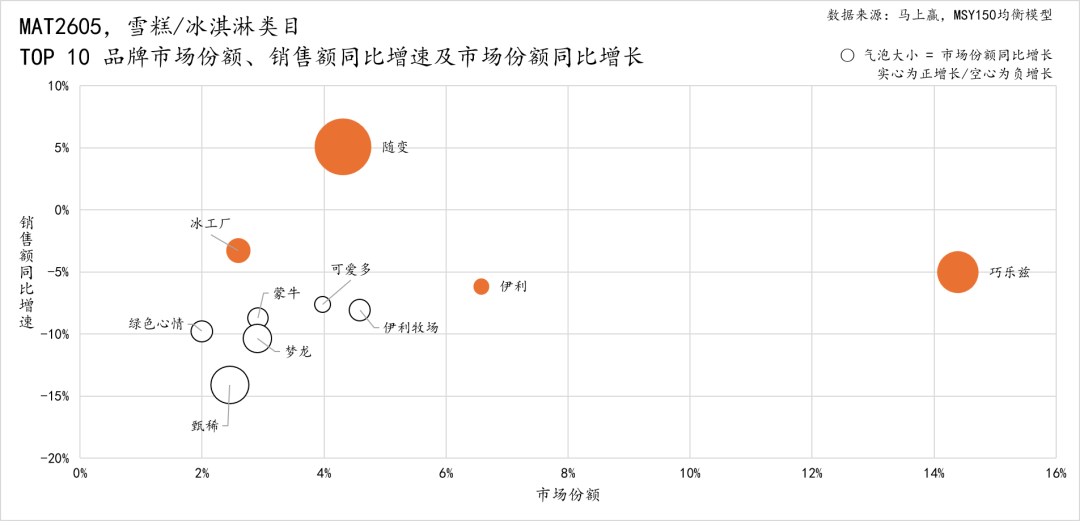

从集团维度看,乳制品的传统巨头伊利、蒙牛分别占据雪糕/冰淇淋类目的前两名,其中伊利股份占据的市场份额超过30%,蒙牛所占的市场份额也超过10%,且二者市场份额同比均显著正向增长,体现出了雪糕/冰淇淋类目的“马太效应”。第三、第四则由外资集团梦龙、雀巢占据,其销售额同比、市场份额同比均为负,且其中雀巢与后续集团的市场份额差距已经不大。

此外,市场份额小于5%的TOP 10集团中,国货集团越秀、德氏的销售额同比增速和市场份额同比增都呈现较高的增长,光明乳业则出现了销售额同比增速与市场份额同比的双双显著下滑。

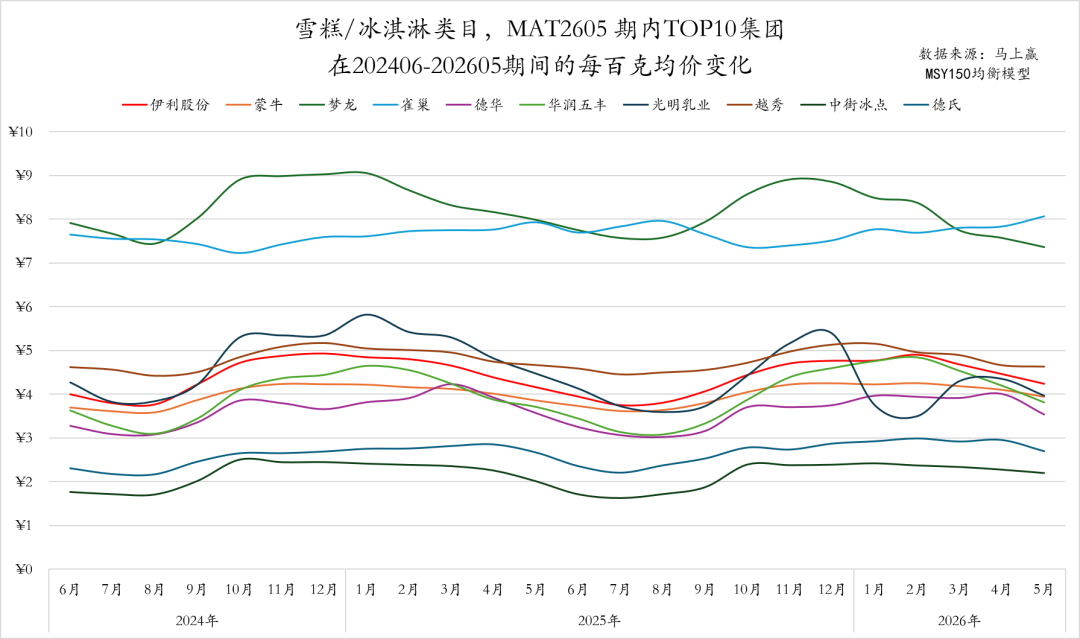

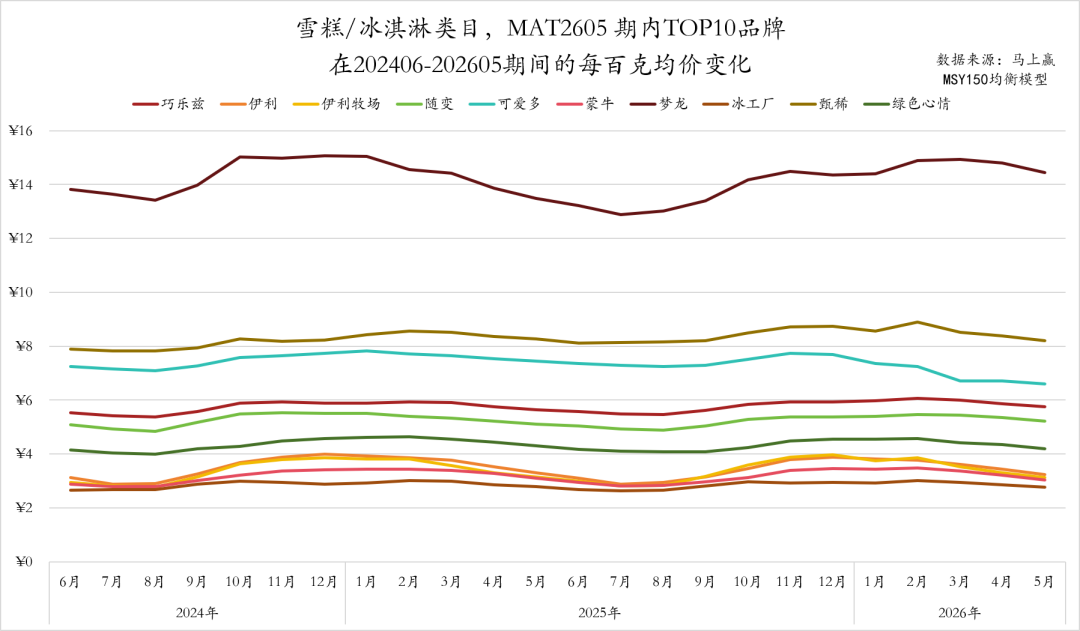

从TOP10集团不同的每百克均价,可以清晰的看到各个集团的定位。

外资集团梦龙、雀巢占据了7元以上的价格区间,6-7元价格区间出现空档,其他TOP 10集团则均位于6元/每百克以下。其中,光明乳业随季节波动较大,冬季出现每百克均价上升的情况;越秀集团每百克均价稳定在5元上下,为旺季价格最高的国产雪糕集团。

伊利、蒙牛、华润五丰和德华则集中在4元上下的每百克均价区间,保持基本同频的价格波动,或因夏季促销活动更频繁,每百克均价更低。德氏和中街冰点的每百克均价则在2-3元左右,其中中街冰点在6-9月雪糕旺季价格甚至低于2元。

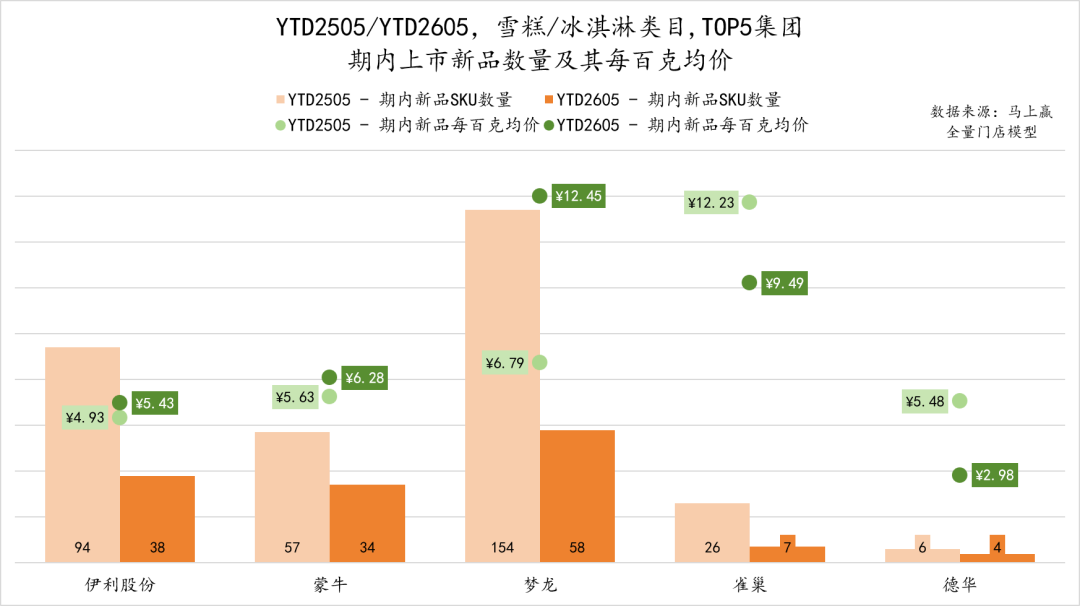

从YTD2505(2025年1-5月,下同)/YTD2605(2026年1-5月,下同)的新品数量和每百克均价来看,TOP5集团的2026年上新数量较YTD2505呈现明显的下降,伊利股份、梦龙和雀巢降幅均超50%。

梦龙集团为两个时间段内新品数量最多的集团,其中YTD2505新品数量高达154款,且每百克均价低于梦龙集团全部产品期内的每百克均价(7元以上),或通过新品进行低价位试探,填补市场6-7元价格带缺口。而这一试探的结果或许能从今年的市场数据中得到印证——一方面,结合上文梦龙集团全部产品的每百克均价来看,去年1-5月的偏平价新品并未导致集团每百克均价有明显下跌;另一方面,梦龙在YTD2605新品每百克均价则一跃至12.45元,或许是在去年进行低价新品投放后,在今年回归高价格新品的投放。另一个值得注意的点是,雀巢集团与梦龙正好相反----在去年投放的新品每百克均价较高,但其今年投放的新品每百克均价有明显下降。

此外,伊利、蒙牛今年的新品相比去年同期的新品,每百克均价略有上升;德华的新品每百克均价则由YTD2505的5.48元下降至2.98元,新品策略或从消费升级与网红品向着走量的平价款转变。

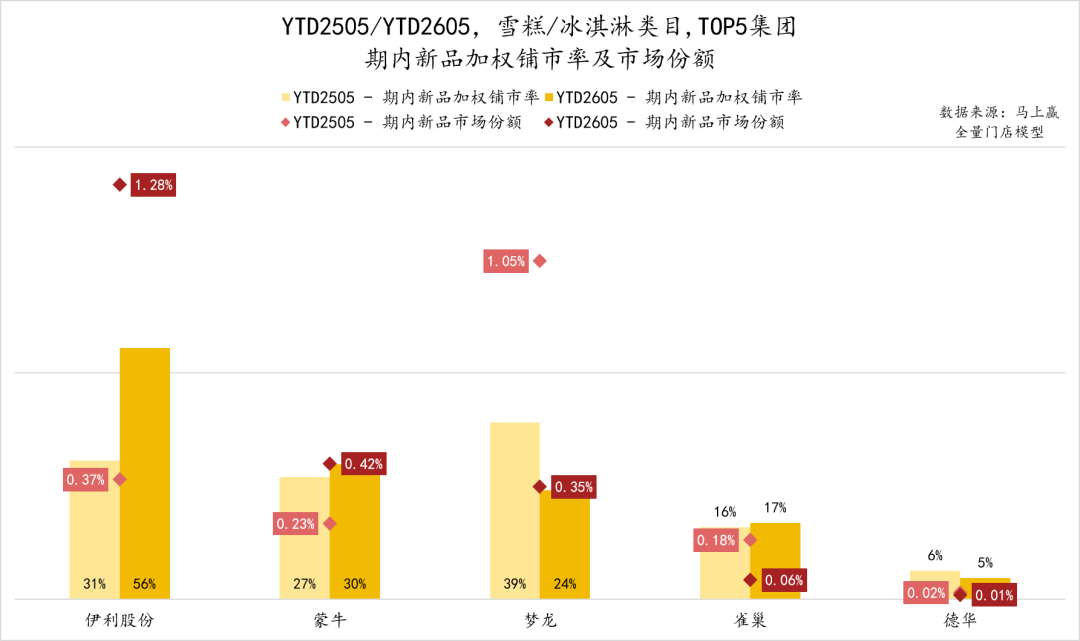

如果说新品的数量与价格,一定程度上可以折射出集团对于该类目的趋势判断与增长信心。新品加权铺市率及市场份额,则可以折射出新品推广力度和市场认可度。这部分表现最亮眼的是伊利股份,YTD2605的新品加权铺市率高达56%,市场份额达1.28%,保持TOP 5集团中的领先新品表现,同时也远超YTD2505自身的新品表现。

此外,新品上市数量最多、每百克均价最贵的梦龙,新品的加权铺市率和市场份额却双双出现明显下降;蒙牛YTD2605的新品加权铺市率和新品市场份额都略有上升;雀巢的新品市场份额也有明显下降;德华的新品表现则整体较为平淡,亟待后续发力。

从品牌维度来看,TOP10品牌,均归属伊利、蒙牛、梦龙三个集团。一方面,雪糕/冰淇淋类目依赖多品牌区分产品线,导致头部巨头集团们都拥有较多品牌对应不同产品形态;另一方面,雪糕市场头部集团的领先优势较为明显,也导致TOP10品牌只归属于TOP3的集团。

具体来看,巧乐兹是唯一市场份额超过10%的品牌,且市场份额同比保持增长;伊利股份的伊利品牌市场份额次之,超过6%,市场份额同比也略有增长;同属伊利集团的冰工厂市场份额同比也取得一定增长。而随变为TOP10品牌中唯一销售额同比增速为正的品牌,其市场份额同比也取得了较大增长。

此外,市场份额小于4%的可爱多、蒙牛、梦龙、甄稀和绿色心情品牌,则都面临销售额同比增速、市场份额同比增长双双为负的情况,其中伊利的甄稀品牌,销售额同比下滑接近15%,较为严峻。

TOP 10品牌中,梦龙是唯一一个每百克均价超过10元的品牌,淡季价格高峰时接近15元/百克,与其它品牌拉开了明显的距离;其次为甄稀,其每百克均价稳定在8元上下,为TOP10品牌中每百克均价第二高的品牌;每百克均价非淡旺季变动较大的是可爱多,其每百克均价在2026年上半年出现明显的下探趋势,从最高峰的接近8元,到近3月低于7元,在旺季还没到来的年初,这一变化值得持续关注其在旺季时的品牌价格定位与策略。巧乐兹、随变、绿色心情则在4-6元的区间内保持着较为稳定的季节性波动。低价区间内,伊利品牌、伊利牧场、蒙牛品牌和冰工厂在夏季旺季集中在3元/百克的价格带中贴身竞争,彼此咬合较为紧密,或可体现出主流价格带竞争的进一步“白热化”。