文 | 创业最前线

3月31日,梦妆通过微博、小红书等平台官方账号发布通知,因运营策略调整,中国大陆社交媒体账号即日起停止运营。线上官方商城、各电商平台旗舰店正陆续关闭下单通道,售后服务将在6月30日截止。

这意味着,这家进入中国内地21年的韩国美妆品牌,正进入退市倒计时。而这背后,是梦妆母公司、头部韩妆集团爱茉莉太平洋在中国市场的焦灼处境。

2026年以来,除了关停梦妆外,爱茉莉太平洋在中国市场还开展了一系列动作。

早在3月1日,爱茉莉太平洋任命许达仁为中国区总裁,这是其四年来在中国第三次换帅。

与此同时,爱茉莉太平洋还在2025年全新企业愿景“创造全新之美”基础上,将中国市场核心战略拆解为“以顾客为中心的本土研发”、“持续推进数字化”和“着眼未来的可持续发展”,并密集发布包括雪花秀滋晶臻白系列在内的一系列新品。

在中国市场,业绩持续低迷的爱茉莉太平洋,正试图“重开一局”。

“我和我的同学都不太喜欢买韩国护肤品。”00后周然(化名)是一名在读大学生,她对「创业最前线」表示,她和同学们买护肤品前,一般先看小红书推荐或者b站一些成分党的分析,买国产最多,也会买一些外国品牌,但很少有人买韩国品牌。

“在小红书或者B站上,很少看到有人推荐韩国护肤品牌。”周然说,不过如果是买彩妆产品,她还是会考虑韩国品牌。

“感觉挺多年轻女生喜欢韩国彩妆,一个是大家喜欢k-pop,会看韩国化妆师给爱豆或者演员的化妆视频,购入同款产品;一个是韩妆产品价格适当,一般情况下学生能消费得起,颜色也很多样。”周然说。

但她也表示,就算大家买韩国彩妆,也是买眼影、腮红等居多,图个颜色,粉底液一般还是买欧美品牌或国产品牌。

如今,韩妆在中国市场声量日益微弱,对于很多00后而言,她们进入美妆护肤消费市场的过程,正是国货品牌崛起的时期,加上众多适应线上打法且加速本土化的欧美品牌,韩妆并不在00后的主要购物清单里。

但曾经,韩妆也是中国美妆市场的“顶流”。爱茉莉太平洋旗下雪花秀、兰芝、悦诗风吟等品牌就是其中的代表。

2012年,凭借“韩流效应”和高性价比策略,悦诗风吟等品牌进入中国市场并快速发展,拉动爱茉莉太平洋在中国区整体业绩增长,并在2015年左右达到高峰。

据化妆品财经在线报道,2014年爱茉莉太平洋中国市场销售额增长44%至4673亿韩元(约合人民币26.5亿元)。到了2015年,据蓝鲸财经报道,其在中国区销售额达到7658亿韩元(约合46.58亿人民币)。

2017年“萨德事件”后,韩妆在华热度开始减退,没有跟上功效护肤时代的爱茉莉太平洋在中国业绩进入下行通道,旗下品牌门店的大幅收缩或可佐证——2022年悦诗风吟在中国的门店数量从此前的800多家锐减至140家,撤店率超80%。目前,在高德地图上搜索悦诗风吟门店,仅显示在中国内地有3家。

图 / 高德地图App搜索“悦诗风吟”的结果

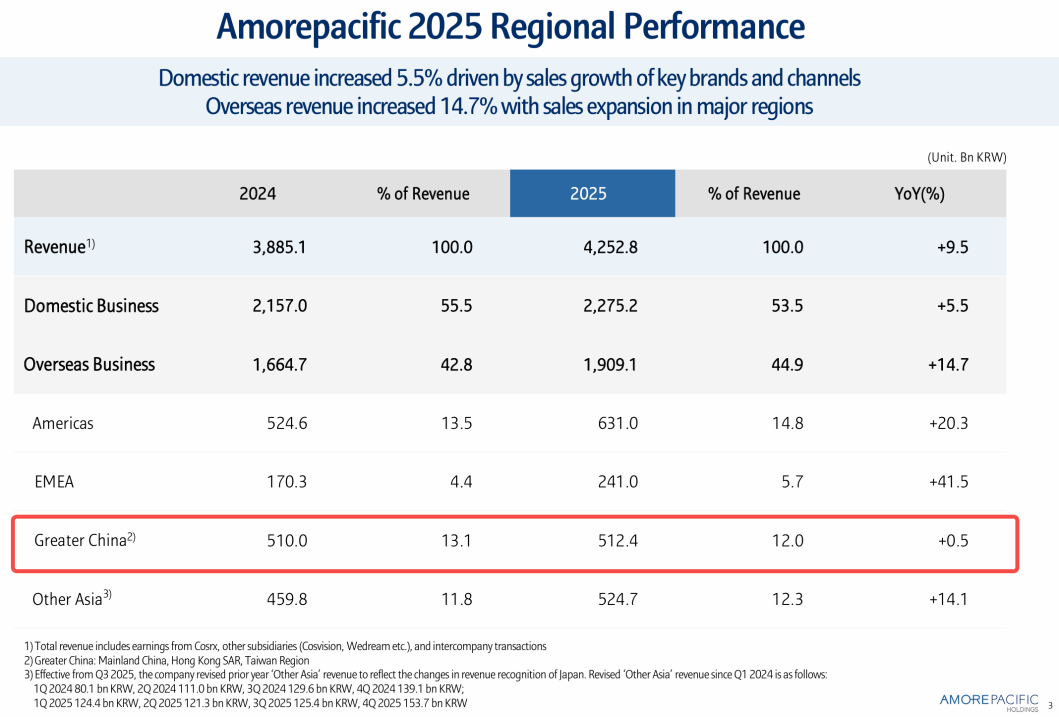

2025年,爱茉莉太平洋大中华区全年销售额为5124亿韩元(约合人民币27.5亿元),对比十年前中国区销售额几近腰斩,一夜回到解放前。

随着中国市场失势,爱茉莉太平洋逐渐将海外发展重心转向欧美市场。

自2022年以来的四年间,集团整体业绩呈现先跌后涨的V型复苏态势,但包括中国在内的大中华区表现持续低迷,与集团整体复苏形成鲜明对比。

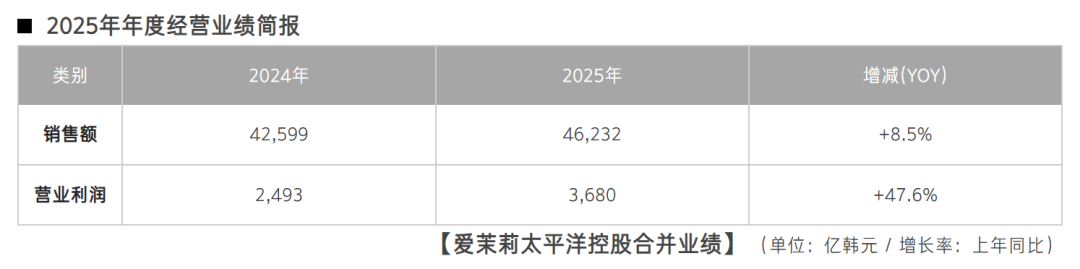

集团的整体销售额在2022年、2023年分别同比下滑15.6%、10.5%,到2024年恢复增长、同比增长5.9%,2025年增幅进一步提升至8.5%。

图 / 爱茉莉太平洋官网

与此同时,中国市场业绩却始终处在谷底。

据界面新闻、化妆品报等媒体综合报道,2022年和2023年,爱茉莉太平洋中国市场销售额分别下降了约30%、20%。

2024年,爱茉莉太平洋将海外市场进行拆分,开始单独披露大中华区、亚洲其他区域、欧美市场业绩。(编者按:爱茉莉太平洋划分的“大中华区”包含:中国内地、中国香港及中国台湾。)

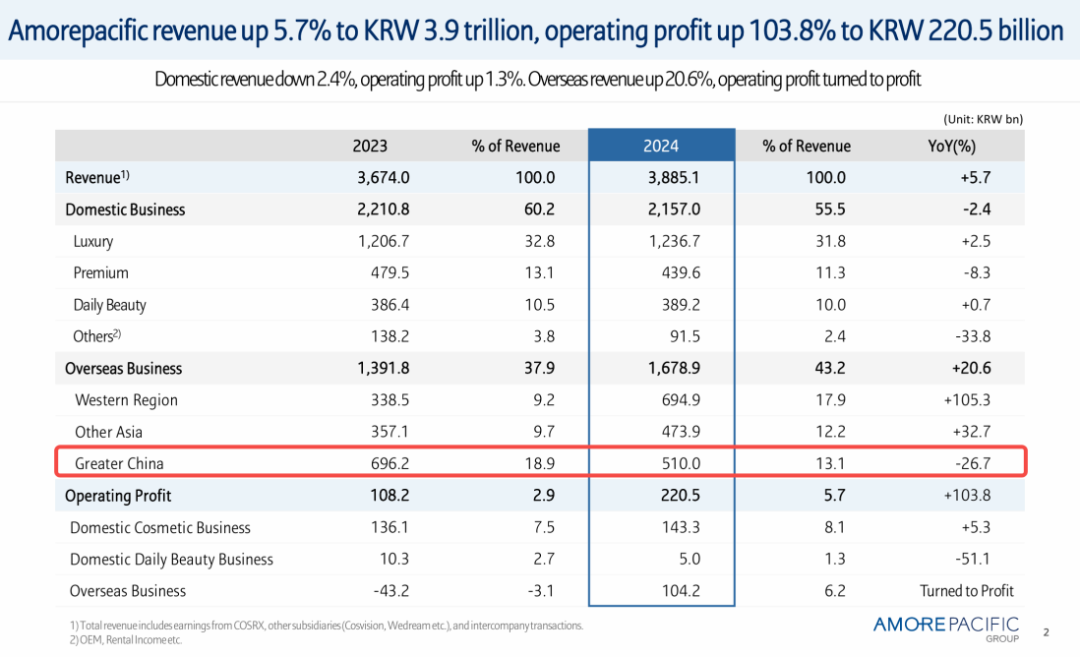

财报显示,2024年大中华区实现销售额5100亿韩元(约合人民币23.51亿元),同比下滑26.7%,成为集团跌幅最大的区域。

图 / 爱茉莉太平洋2024年财报

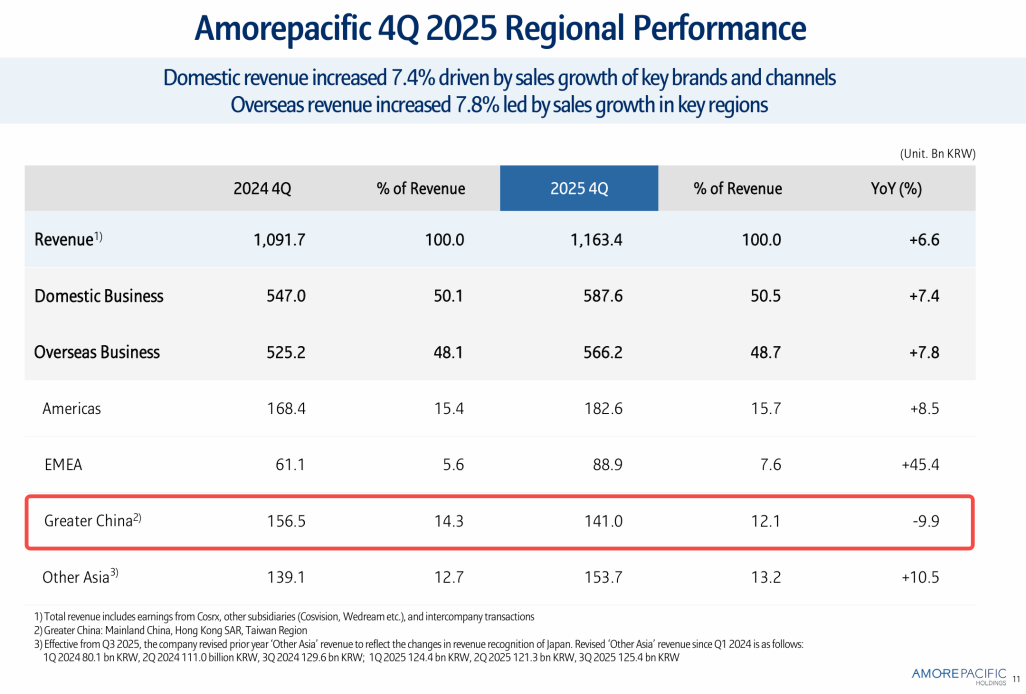

2025年,在过去三年持续大幅下滑的基数下,大中华区全年销售额仅微增0.5%。Q4单季度下滑9.9%,成为其海外市场中唯一下滑的市场。

图 / 爱茉莉太平洋2025年Q4及全年财报

中国市场,依然是爱茉莉太平洋难以回避的痛点。

今年以来,爱茉莉太平洋在中国展开一系列动作,包括换帅,发布以“本土化”为核心的研发、数字化及可持续发展新战略,旗下四大核心品牌(雪花秀、兰芝、悦诗风吟、吕、赫妍)密集发布6款新品,关停梦妆品牌等。

它正试图在中国“重开一局”,扭转发展颓势,但事情并没有那么简单。

本次新上任的中国区总裁许达仁,2025年10月加入爱茉莉太平洋集团担任中国区副总裁,此次人事任命距他加入集团仅过去5个月。

在加入爱茉莉太平洋之前,他曾在麦肯锡咨询公司任职20余年,还曾就职于屈臣氏和东南亚电商平台Lazada。

这也是爱茉莉太平洋在中国区总裁这一职位上,首次引入具有咨询、零售、电商多元背景的外部人才。

值得一提的是,许达仁之前的两位中国区总裁黄永慜、朴泰镐,均没有逃过两年任期的宿命。二者在任时间分别为2022年2月-2024年5月、2024年5月-2026年3月。在这四年里,集团大中华区销售额连年下滑,2025年勉强实现0.5%的增长。

许达仁能否将咨询、零售和电商运营能力,转化为提振的业绩,依然是个未知数。这或许也决定了,他能否打破前任的“两年任期魔咒”。

在产品层面,爱茉莉太平洋在中国市场的核心品牌雪花秀、兰芝、悦诗风吟、吕和赫研,今年前4个月就密集发布6款新品。

其中,包括雪花秀滋晶臻白系列、兰芝新水酷多酸焕肤水光护理精华液、悦诗风吟神经酰胺修护水感精华液,以及头皮护理、唇部护理、气垫等新品。

这批新品的核心共同点,就是向功效护肤、妆械联合领域深入,全面提升科技含量与功效属性。

图 / 未来迹

以雪花秀为例,其2026年1月新推出的滋晶臻白系列,加入了专研人参依克多因双萃、人参酸PHA精萃等核心成分,构建美白抗衰矩阵,同时还可作为光电项目搭档,在光电项目后使用解决反黑问题,拓展美白、修护等多维度使用场景。

虽然功效美白、妆械联合都是近年来的市场热点,但截至4月24日该新品销量还未起量。在天猫旗舰店,雪花秀滋晶臻白系列新品销量均未超过100,而抖音旗舰店情况更为惨淡,几个上新链接销量均未超过30。

图 / 天猫、抖音

定位或许也是重要影响因素所在。

在爱茉莉太平洋集团内部,雪花秀是高端品牌,但在中国市场却面临高不成低不就的尴尬。前有赫莲娜、海蓝之谜等凭借长期在护肤科技领域的深耕,牢牢把控高端市场,而在大众市场,又难敌中国美妆品牌在功效、渠道领域的精细化运营和性价比优势。

更何况植萃美白、抗衰,在中国市场早已不是新鲜事,雪花秀还需要构建更多差异化优势。

除此之外,雪花秀常以产品套组的方式进行销售,单只水/乳价格在500元左右,水乳精华套装价格超过1700元。既难以吸引以国货美妆为基本盘的抗初老人群,又不足以打动高净值人群。

更令人费解的是,主打美白抗衰的滋晶臻白系列,至今仍未推出面霜产品,产品矩阵存在明显短板。

如何在中国市场推新品,爱茉莉太平洋手法生涩、并未形成系统化打法,显然还有诸多功课要补。

本土化,正成为爱茉莉太平洋在中国市场突围的战略抓手。

2026年,爱茉莉太平洋将集团愿景“Create New Beauty(创造全新之美)”,在中国区系统化为“以顾客为中心的本土研发”“持续推进数字化”“着眼未来的可持续发展”三大核心战略。

拆解下来,所有动作指向一个核心——本土化。

在本土化研发方面,爱茉莉太平洋2024年在上海研究中心启动“美研专家委员会”计划,旨在联合外部专家,推动以中国消费者需求为导向的创新研发。

「创业最前线」观察发现,“美研专家委员会”计划的具体落地成果,包括基于人参提取的多糖体与发酵人参根提取物、依克多因精准复配的独家成分Ginseng EctoinTM人参依克多因,构建“防御型美白”范式,以及基于对传统去屑成分二硫化硒进行创新升级的头皮微生态护理科技等。

上述两项研发成果,已应用在雪花秀滋晶臻白系列和吕头皮盈韧净屑控油洗发水等新品上,但其商业化表现,依然有待观察。

实际上,爱茉莉太平洋针对中国的产品创新,还有更早之前的AP媛彬品牌。

2024年7月,爱茉莉太平洋将旗下高端科技护肤品牌AP媛彬引入中国,并在位于上海静安久光百货的内地首店举办上市仪式。

当年11月,AP媛彬双重修护紧致面霜(M.D.热击面霜)在第六届中国国际进口博览会首次展出,产品融合两大核心专利成分PDRN水光修护因子和EXOYNE紧实胶原微球,以中国“围术期”护肤(即医美项目前后)需求为核心。

但戏剧性的是,这场聚集了爱茉莉太平洋代表理事兼社长金昇焕、爱茉莉太平洋时任中国总裁朴泰镐等重量级人物、热闹非凡的新品牌上市盛会,仅仅在一年之后,就黯然收场。

2025年11月,AP媛彬匆匆关了线下店铺,线上天猫店也宣布阶段性调整运营。

仅仅把新品放在中国首发,离真正的本土化研发创新还差得很远。从2026年初上市的新品来看,爱茉莉太平洋已经开始调整策略,在本土化研发中扮演更深入的角色。

但问题是,本土化这件事,欧美品牌做了十几年甚至二十年,爱茉莉太平洋现在才真正开始补课,如何追赶是现实问题。

以欧莱雅集团为例,2005年在上海浦东设立欧莱雅中国研发中心,2009年推出了专门针对中国人易受损发质特别研发的“巴黎欧莱雅专业修护受损秀发系列”。

2024年,欧莱雅集团大众化妆品部总裁贝瀚青在接受新华社记者采访时透露,欧莱雅集团大众化妆品部在中国销售的所有产品几乎都产自中国,且绝大多数是由欧莱雅中国研发和创新中心开发。

图 / 欧莱雅官方微信公众号

比本土化更难的,是消费者层面的代际跨越问题。

对于中国的80后、90后消费者来说,韩妆曾是“时代的眼泪”。《来自星星的你》同款气垫、宋慧乔同款兰芝唇膜,承载着一代人的青春记忆。对于00后,甚至已经开始有消费能力的10后而言,韩妆很可能是一个“没听过的品牌”。

当年韩妆借助韩剧、韩流明星实现品牌溢价的时代红利已经消失,而新的文化连接点迟迟未能建立。爱茉莉太平洋想要重新赢得中国年轻消费者的认知,是棘手的问题。

此外,兰芝、悦诗风吟等偏大众线品牌,与正在崛起的中国美妆品牌,无论是价格带还是核心消费人群,都高度重合,难以实现差异化突围。

“韩国美妆品牌在中国想重回巅峰已经不可能。”要客研究院院长周婷对「创业最前线」表示。但在她看来,作为国际美妆品牌和中国美妆品牌的补充部分,韩妆仍可获得一定的市场份额。

“高端化、专业化和年轻化是其机会,部分韩妆品牌仍有机会跻身国际顶级美妆品牌行列。在特定细分赛道走专业化路线,是韩妆突围最好的策略。此外,韩潮自带的年轻人亲和力也有利于韩国美妆在年轻化市场获得一定机会。”周婷说。

*注:文中题图及未署名图片来自爱茉莉太平洋官方微信公众号。